フリーターが社会保険の加入条件を満たすと、毎月年収に応じた保険料を支払います。

この記事では、フリーターが社会保険に加入するといくら引かれるのか、加入条件や加入するメリット・デメリットについて解説します。

社会保険の加入条件を満たしているか知りたい方や、社会保険に加入するか検討している方はぜひ読んでみてください。

フリーターと正社員!社会保険の違いとは?

一口に社会保険と言っても、健康保険や厚生年金など様々な種類があります。正社員とフリーターとでは、加入できる年金の種類や、もらえる年金の額が異なるので注意が必要です。

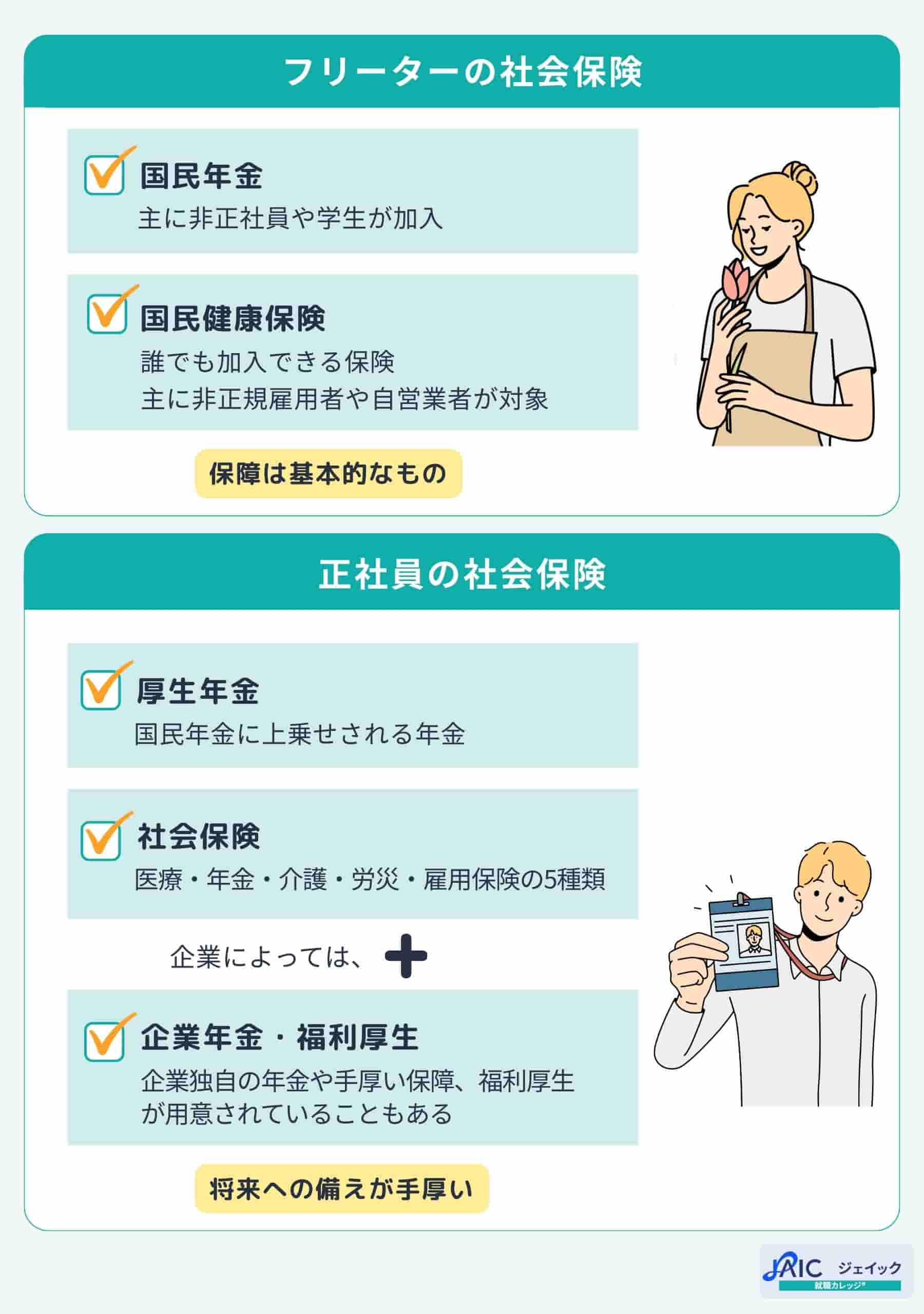

フリーターの社会保険

フリーターの場合、「国民年金」と「国民健康保険」に加入するケースが多くなります。国民年金は、フリーターなどの非正社員や学生などが加入する年金です。また、国民健康保険は誰でも加入できる保険で、主にフリーターなどの非正規雇用者や自営業者などが対象となります。

正社員の社会保険

一方、正社員の場合は「厚生年金」と「社会保険」に加入するケースが多くなります。

厚生年金は、国民年金に上乗せされる年金のことです。

社会保険は、将来のリスクに備えた公的な保険制度です。この社会保険には、医療保険・年金保険・介護保険・労災保険・雇用保険の5種類があります。

正社員として就職すれば、厚生年金や社会保険の他に、企業独自の福利厚生を受けられる可能性があります。

企業年金は民間の年金制度ですが、正社員であれば国民年金と厚生年金に加えて、この企業年金も受け取ることができるため、老後の保障がさらに手厚くなります。

福利厚生は企業によって様々なので、職場を選ぶときは給与だけでなく福利厚生も重視して選びましょう。

正社員は万が一のケガや病気があっても安心安全

正社員はフリーターに比べて将来の備えが手厚くなるため、安心して働き続けることができます。

元気なうちは社会保険を考えなくてもいいかもしれませんが、人生いつ何が起こるかはわかりません。

病気になったり、年をとった時に役立つのが社会保険です。万が一の場合に備えて、保障の手厚い社会保険に加入しておく必要があります。

まずは、自分の加入している社会保険を見直してみましょう。

フリーターは社会保険料をいくら引かれる?

フリーターが社会保険に加入する場合、年収に応じで保険料が変わってきます。厚生労働省の「社会保険適用拡大ガイドブック」によれば、社会保険料の月額目安としては以下のようにまとめられています。

| 年間給与 | 120万円 | 150万円 | 200万円 | 250万円 | 300万円 |

|---|---|---|---|---|---|

| 保険料額 | 9,000円 | 11,600円 | 15,600円 | 13,800円 | 23,800円 |

例えば、フリーターとしての年間給料が200万円だった場合、毎月15,600円の社会保険料を収める必要がありますので、年額にして187,200円を支払うことになります。

社会保険料は給料から天引きで納税することになりますので、あらかじめ給料と言われていた金額と手取りで差額が発生します。

自分が毎月どれくらい給料から社会保険料が引かれているかは、給料明細を見れば分かるようになっていますので、気になる人は給料日後に給料明細を確認してみると良いでしょう。

フリーターなら社会保険と国民健康保険、どっちが得?

フリーターなら、医療保険を社会保険(健康保険)ではなく国民健康保険に入るという方法もあります。自由な働き方を考えられるフリーターだからこそ、自分に合った保険の入り方を考えたいですよね。

保険料は年収やお住いの自治体などの諸々の条件よって変わってきます。大きくは年収に従いますので、年収別で社会保険(健康保険)と国民健康保険の保険料を概算したものが以下になります。

| 年収 | 社会保険 (健保) | 国民健康保険 |

|---|---|---|

| 100万円 | 年間約52,000円 | 年間約57,000円 |

| 150万円 | 年間約74,000円 | 年間約104,000円 |

| 200万円 | 年間約100,000円 | 年間約139,000円 |

| 250万円 | 年間約118,000円 | 年間約172,000円 |

フリーターの平均年収は200万円ほどです。

年収200万円だと、保険料が約3万円違うことがわかります。これは会社が半分を負担してくれる社会保険の方が保険料が安くなるためです。

加えて、国民健康保険は自分で自治体にいって手続きが必要であり、また保険のカバー範囲が、国民健康保険が怪我や病気までのところを、社会保険は出産や死亡までをカバーします。

医療保険としても社会保険のほうがメリットが多くお得であることがわかります。

フリーターが加入すべき社会保険とは?

フリーターでも、働き方や勤務先によって加入できる社会保険が異なります。

厚生年金保険

厚生年金保険は、2種類ある年金保険のうちの1つです。成人した国民全員が加入する「国民年金」に対して、主に企業の会社員または公務員が加入するのが「厚生年金保険」になります。

加入すると国民年金に上乗せして、年金の受給額が増えることとなります。

正社員や公務員が対象ですが、条件を満たせばフリーターでも加入ができます。

詳しくは下で解説していますのでチェックしてみてください。

健康保険

健康保険は、加入することで保険証が発行され、医療費が減額します。自治体などで違いがありますが、個人が医療費の原則3割のみを負担することになり、かなり大きな軽減です。

医療保険には、この「健康保険(健保)」と「国民健康保険(国保)」があり、「国民皆保険制度」のもと全員に医療保険への加入が義務付けられています。

健康保険は国民健康保険に対して、怪我・病気以外にも、出産や死亡までカバーし適用範囲が広くなっています。

国民健康保険に関して、もっと知りたい方は、こちらの記事も参考にしてください。

雇用保険

雇用保険は失業した際に給付金を受け取ることができる保険です。失業保険と呼ばれることもあります。

最長11ヶ月に渡って給付金を受け取ることができるため、次の仕事が決まるまでの生活費に当てることができます。

雇用保険に加入しておけば、突然クビになった場合でも慌てる必要がありません。

収入が安定しないフリーターにとって、失業時に給付金を受け取ることができるのは大きなメリットだといえます。

労災保険

労災保険は勤務中にケガなどを負った場合に給付金が支払われる保険です。人数に関係なく、従業員を雇用している企業であれば加入が義務付けされています。

保険料は全額会社が負担してくれるので、労働者は一切お金を払う必要がありません。

工事現場などケガしやすい場所で働いている人にとって、この労災保険は必要不可欠だといえるでしょう。

介護保険

国民は40歳になると介護保険への加入が義務付けられています。

将来、介護が必要になった場合、この介護保険によって支えてもらうことになるため、将来に備えて加入しなければなりません。

保険に入っていないと恥ずかしい?

医療保険に入っておらず恥ずかしい思いをしたという人もいます。

日本には、すべての国民が公的医療制度に加入すること定めた「国民皆保険制度」があり、社会保険(健康保険)か国民健康保険のどちらかに加入することになっています。 年収の上昇や1人暮らしなどをきっかけに親の社会保険の扶養から抜け保険加入の義務が生じます。

親の扶養から抜けたことに気づかず、気づいたら前の保険証が使えなくなっていた、ということがあるようです。

保険に入っていなくても恥ずかしいということはありません。しかし、保険証がないと困ることも多くありますので、もしまだ医療保険に入っていなければ、社会保険と国民健康保険のどちらへの加入を行いましょう。

保険証を持っていなくて恥ずかしかったことがある!という方は、こちらの記事で、保険証についても見てみてください。

社会保険完備とは?

アルバイトの求人に、「社会保険完備」「社保完備」などと記載のある場合があります。

この場合、5つある社会保険のうち、厚生年金保険、健康保険、雇用保険、労災保険の4つの保険に加入した会社であるということになり、勤務するとそれら4つの保険に自動で加入できることになります。

アルバイト先であれば、フリーターでも正社員と同じレベルの保険制度を利用できるため、万が一の病気怪我や、将来の年金などにしっかりと備えることができます。非常に利点が多いといえます。

フリーターは社会保険はいらない?

フリーターだからといって、必ず社会保険に加入するということではありません。

フリーターが社会保険に加入する条件としては、以下のように定められています。

- 従業員数51人以上

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

これらすべての条件を満たす場合、フリーターであっても社会保険に加入することが必須となっています。社会保険の加入手続きは雇用主側で行いますので、自らの意思で社会保険に入らないということはできません。

また、上記のうちいずれか1つでも条件を満たさない場合は、社会保険の加入対象とはなりません。

加えて、親やパートナーの扶養に入っている場合も、社会保険の加入対象にはならないので、合わせて認識しておいてください。

フリーターが社会保険に入らないとどうなる?

フリーターは社会保険の加入対象になった場合、強制的に加入が義務付けられます。

もし社会保険が適用される対象の事業所で働いているにもかかわらず、事業所側の不手際で社会保険に加入しないようなことがあれば、アルバイト先が罰則を受けることになります。

具体的には、社会保険未加入となっている従業員の社会保険料を追徴される形で負担しなければならなかったり、場合によっては懲役刑や罰金刑がされることもあります。

極めて重い措置を受けることになりますので、基本的にアルバイト先は社会保険の加入手続きを漏らすことはありません。

フリーターが社会保険に入りたくないならどうする?

社会保険料は決して安くない金額となりますので、フリーターの人によってはどうにかして社会保険に加入することを避けたいと考えるかもしれません。

フリーターが社会保険に入りたくない場合は、以下のような方法が考えられます。

- 親の扶養に入る

- 労働時間、収入を減らす

- 規模が50名以下の会社で働く

- アルバイトを掛け持ちする

- 短期間のアルバイトで働く

これらの方法であれば、法律に反することなく社会保険に加入することを回避できます。それぞれ詳しく解説します。

親の扶養に入る

フリーターは親の扶養に入ることで、社会保険の加入を避けることができます。

扶養とは、自分1人の力で生計を維持することが難しいときに、親などから経済的支援を受けることを言います。

親の扶養に入る条件としては、フリーターとしての年収が130万円未満であることと定められています。つまり、自分の年収が130万円を超えてしまうと、強制的に親の扶養から外れることになり、社会保険料を支払う義務が発生します。

もしフリーターとしての年収が130万円を超えた場合、社会保険料の納付が必須となるため、場合によっては年収120万円の方が、手取り額としては多くなるといったことも考えられます。

フリーターがお金を稼いで行こうとする際は、あらかじめ社会保険料のことを考えた上でシフトに入ることをおすすめします。

労働時間、収入を減らす

社会保険に加入したくないのであれば、労働時間や収入を減らすことも1つの選択肢です。

週の所定労働時間を20時間未満に抑えることや、所定内賃金を月額8.8万円未満に抑えることで、社会保険料の加入対象ではなくなります。

働き方に制限が出てしまうため全ての人におすすめできるわけではありませんが、特に稼いでいきたいという気持ちが強いわけではないのであれば、社会保険料の加入条件を意識した上で働くようにしましょう。

アルバイトを掛け持ちする

社会保険料は事業所単位でも収入が計算されます。

例えば月収6万円のアルバイト先を2つ掛け持ちすれば、月額8.8万円以上の条件を満たさなくなるため、社会保険の加入条件を回避することができます。

アルバイトを掛け持ちすることは精神的にも身体的にも負担がかかるかもしれませんが、社会保険料を支払わなくて良くなるため、金銭的にはメリットであると言えます。

ただし、扶養から外れる130万円の壁については掛け持ちをしても収入が合算で計算されますので注意してください。

短期間のアルバイトで働く

お金が必要な時だけアルバイトをするなど、短期間のアルバイトで働くようにすれば、労働時間や収入をコントロールしやすくなるため、社会保険料に入らなくて良くなることもあります。

1つのアルバイト先で長く勤めると、どうしてもシフトに長く入ってほしいと言われやすくなるため、社会保険の加入条件を満たしてしまうことが考えられます。

1日だけの単発バイトや、あらかじめ雇用期間が決まっているアルバイト先などを中心に働いてみることも検討してみてください。

実はフリーターも厚生年金保険に加入できる!

一般的に、フリーターが加入するのは国民年金ですが、実はフリーターであっても一定の条件をクリアすれば、厚生年金保険に加入することができます。

厚生年金保険を含む社会保険に加入するには、以下の条件を満たしておく必要があります。

- 従業員51名以上の会社に勤めている

- 週の所定労働時間が20時間以上30時間未満

- 所定内賃金が月額8.8万円以上

- 2ヶ月を超える雇用の見込みがある

- 学生でない

日雇い労働や短期アルバイトなどは社会保険の加入条件に満たさないため、加入することができません。

現在は非正規の雇用が増えていますが、非正規だと職場によって待遇が異なるので、厚生年金に入れる職場と入れない職場があります。

厚生年金に加入するのとしないのとでは、将来もらえる年金の金額に大きな差が出てきてしまいます。

フリーターとして働き続けるのであれば、厚生年金に加入できる職場を選びましょう。

社会保険の適用範囲の拡大に注意

社会保険の中の「厚生年金保険」と「健康保険」の加入の条件は上の条件になりますが、この条件の範囲が徐々に広がってきています。

これまで「従業員数501人以上」だった条件が2022年10月から「従業員数101人以上」となり、2024年には「従業員数51人以上」になりました。

これまで、少人数の会社で年収106~130万円のバイトだったために、親の扶養に入っていた人も、社会保険に加入しなければならないということです。

ご自身の職場の条件をよく確かめてみてください。

参考:厚生労働省「社会保険適用拡大特設サイト パート・アルバイトのみなさま」

フリーターが厚生年金保険に加入するメリット

厚生年金保険に加入すると、支払う保険料が安くなるというメリットがあります。

国民年金だと保険料は全額自己負担となりますが、厚生年金保険なら会社が保険料を半分負担してくれるので、毎月支払う保険料の負担を軽減することができます。

さらに、将来受け取れる年金額も多くなるため、国民年金を続けるよりもメリットが大きいといえます。

厚生年金をもらうことが出来る

厚生年金の保険料には、国民年金の保険料が自動的に含まれているため、将来は国民年金と厚生年金の2つの保険料を受け取ることができます。

国民年金だけしか加入していないフリーターと、厚生年金に加入している正社員を比べた場合、将来もらえる年金の金額に2倍ほど差が出てきてしまいます。

国民年金と厚生年金保険のどちらに加入するかによって、将来の老後に大きな影響が出てきてしまうのです。

国民年金だけで老後を過ごすのは難しい

実際、国民年金だけで老後を暮らすのはかなり難しいので、早いうちに厚生年金保険に加入しておくのがベストです。

基本的に、国民年金よりも厚生年金の保険料のほうが支払い額が大きくなりますが、給料が低い場合は、厚生年金の保険料の支払い額は少額で済みます。

そのため、国民年金と同額くらいに保険料が下がる可能性もあります。

厚生年金は会社が半分負担してくれる

しかも、厚生年金であれば保険料の半分を会社が負担してくれるので、国民年金よりも支払う保険料が安くなる可能性があります。

厚生年金の場合、国民年金と厚生年金の両方の保険料を支払っていることになるため、安い保険料を支払いながら、将来は国民保険よりも多くの金額を受け取ることができます。

そのため、給料の安い職場で働いているのであれば、国民保険よりも厚生年金に加入したほうがメリットが大きいといえます。

長期間フリーターをするなら厚生年金に加入するべき

長期間にわたってフリーターとして働き続けることを考えているのであれば、厚生年金保険に加入することを考えましょう。

将来のことを考える暇はないかもしれませんが、給料が低ければ保険料も安くできるかもしれないので、厚生年金保険に加入するのはメリットが大きいといえます。

まずは現在の職場の福利厚生を見直してみて、満足のいく待遇を受けているのか考えてみましょう。もし待遇がよくないのであれば、転職なども視野に入れたほうがいいでしょう。

フリーターが厚生年金保険に加入するデメリット

フリーターが厚生年金保険に加入すると、手取り額が減る可能性があります。

自己負担額が増える可能性がある

これまで両親の扶養の範囲内で働いていた人が厚生年金保険に加入した場合、自己負担額が増えて損をする可能性があります。

1年間の収入が130万円未満の場合は、保険料を支払う必要がありませんが、130万円を越すと住民税などに合わせて保険料も新たに支払わなければならないので、結果的に手取り額が減ることになります。

職場や働き方を変えて損をしない方法も

収入額によってはデメリットが大きい場合もあるので、職場や働き方を変えることも検討する必要があるでしょう。

厚生年金はメリットばかりに目がいきがちですが、このようなデメリットもよく踏まえた上で、自分がどうすべきかよく考える必要があります。

フリーターが知っておくべき130万円の壁

よく「130万円の壁」「106万円の壁」と聞いたことがないでしょうか?

フリーターの場合、年収が106万円、130万円を超えると保険制度が切り替わり、強制的に保険の加入義務が生じます。

保険のカバー内容や保険料を考えてどのくらい働くかを調整することが賢いといえます。

年収130万円を超えると親の社会保険から抜ける

年収が130万円以上の場合は、親の扶養から外れ、強制的に社会保険(健康保険)か国民健康保険への加入義務が発生します。 親の社会保険の被扶養者の条件を外れたことになります。

そもそも社会保険における扶養とは、「未成年」「高齢」「失業している」などで生計を立てられない人を家族や親族が援助することを言います。

その被扶養者である条件の一つに、「年収が130万円未満であること」が入っているために、その年収を超すと強制的に加入しなければならないのです。

130万円を超えると保険料はいくら?

年収130万円の場合、月収は10万8千円ほどになります。およそ月収11万円以上を超えて、稼ぎたい場合は、保険料との兼ね合いを考えていく必要があるのです。

では、具体的に、130万円を超えると保険料はいくらになるのでしょうか?

「税金・社会保障教育」がホームページ上で公開している「税金・保険料シミュレーション」で年収別の保険料を算出しました。表に示す金額は、いずれも1年間当たりの金額です。

| 年収 | 支払う保険料 (厚生年金・健康保険・雇用保険) |

|---|---|

| 103万円 | 約1万円 |

| 106万円 | 約1万円 |

| 110万円 | 約1万円 |

| 120万円 | 約1万円 |

| 130万円 | 約19万円 |

| 150万円 | 約22万円 |

| 200万円 | 約30万円 |

| 250万円 | 約35万円 |

| 300万円 | 約45万円 |

年収が130万円になると、保険料が19万円となり、年収120万円の時よりも手取りが減ってしまいます。

そう考えると、年収150万円、月収12.5万円ほどまで稼がないと短期的にはマイナスが生じることとなります。

しかし、この保険料には老後の年金や怪我や病気に備えた健康保険も含まれています。

総務省の『家計調査報告〔家計収支編〕2023年(令和3年)平均結果の概要』では、1人暮らしの月平均の消費支出は167,620円です。

必要な収入を考えると、保険に入ったうえでやりくりしていく方法を考えることも、一つの手でしょう。

バイトのかけもちに注意!

バイトのかけもちをしているフリーターの人も多いでしょう。 バイトのかけもちをしている場合も、合計の年収が130万円を超えているかが重要です。

そのため、調整をしたい方は年収の合計額に気をつけましょう。

かけもちをしていると確定申告を自分でやる必要も生じます。 税金についてよりもっと知りたい方はこちらの記事も参考にしてください。

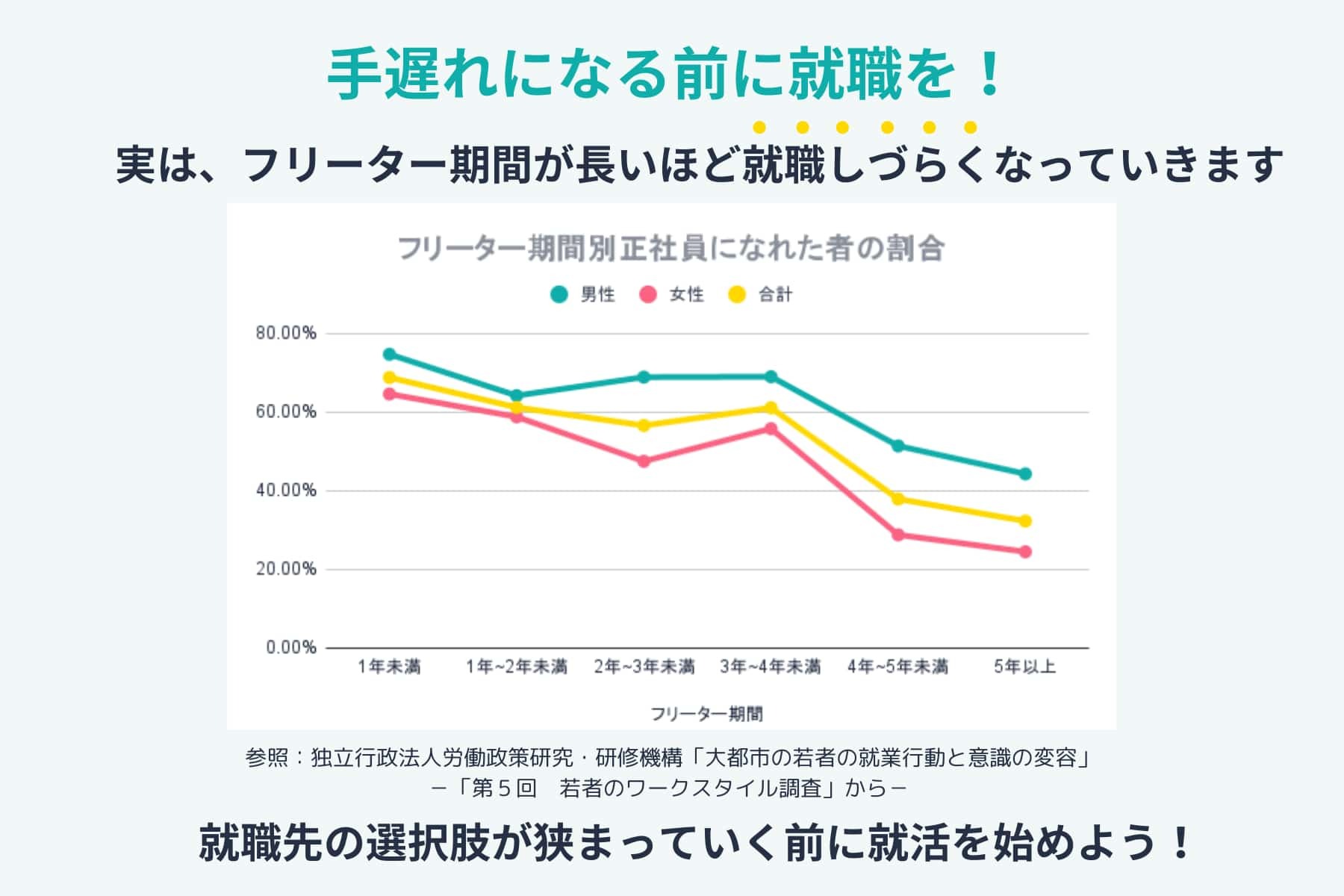

フリーターで長期働くなら正社員を考えてみない?

フリーターで長期間働くのであれば、正社員になったほうがなにかとメリットが多くなります。

フリーターと正社員では、同じ労働時間でも社会保険などの待遇が大きく異なってきます。

正社員だと、社会保険の恩恵を多く受けられる

正社員になったほうが社会保険の恩恵を受けやすくなるため、フリーターとして長期間働いていると、損することになります。

フリーターの社会保険の問題は、正社員になることで改善できる場合がほとんどなので、日頃職場の待遇に不満を抱えている人は、就職や転職を考えてみるといいでしょう。

正社員になれば雇用や給与も安定するため、将来の不安もなくなります。正社員であれば年代が上がるごとに収入が間違いなく増えるため、プライベートを充実させやすくなります。

正社員であれば住宅ローンなども組みやすくなるため、社会的ステータスを向上させることも可能です。

仕事の内容や労働時間は同じでも、肩書きがフリーターというだけで損することが多いので、正社員になるチャンスがあれば積極的に狙ってみましょう。

フリーターにも、自由に働けるというメリットはある

もちろん、フリーターには自由に働けるメリットがあります。

ただ、そのメリットは長続きしない可能性が非常に高いといえます。若いときはフリーターのほうが楽かもしれませんが、年齢を重ねると雇ってくれる職場が少なくなります。

フリーターとして働き続けるのは体力的にも厳しいので、早めに転職や就職をしておくのがベストです。

結婚や出産をするとなると、収入が安定しないフリーターを続けるのは難しいといえます。年をとると就職や転職も難しくなるので、正社員になるチャンスも少なくなっていきます。

正社員を目指すのであれば、若いうちがチャンスです。本当にフリーターのままでいいのか、将来のことをよく考えて慎重に判断しましょう。

手取りが減ってもメリットが多い社会保険

手取り額を減らしたくない人にしてみれば、高い保険料を払ってまで社会保険に加入することは、デメリットに感じるかもしれません。

ただし、社会保険にはそのデメリットを覆すだけの大きなメリットがあります。社会保険に加入しておけば、失業したり病気になった時に、手厚い保障によって助けてもらうことができます。

「今が良ければいい」という考え方では、万が一の時に困ってしまいます。人生は何が起こるかわからないので、元気なうちに蓄えをしておく必要があります。

フリーターとして長期にわたって働き続けるのであれば、社会保険には早めに加入しておきましょう。

目の前の利益だけを見て行動するのではなく、長期的な視野を持って行動に移すことが大事です。

フリーターの社会保険について知りたい人は、こちらの記事も参考にしてください。

当社の就職に関するコンテンツの中から、フリーターから正社員への就職活動に不安を感じている方向けに、就活で困りがちなことを解決するための記事をまとめました。