フリーターの税金の払い方は、正社員と違い少し複雑です。そのため、税金がいくらになるのか悩まれる方や、税金の支払いがきついから「損しないための知識」を知りたい方もいらっしゃるでしょう。税金がどのくらいかかってくるかをもとに家計を考えることが大切です。

本記事では、フリーターの税金の基礎的な知識から、実際に年収ごとに税金がどのくらいかかってくるのかのシミュレーション、税金を払わない時に起こることなどを解説していきます。

この記事の目次

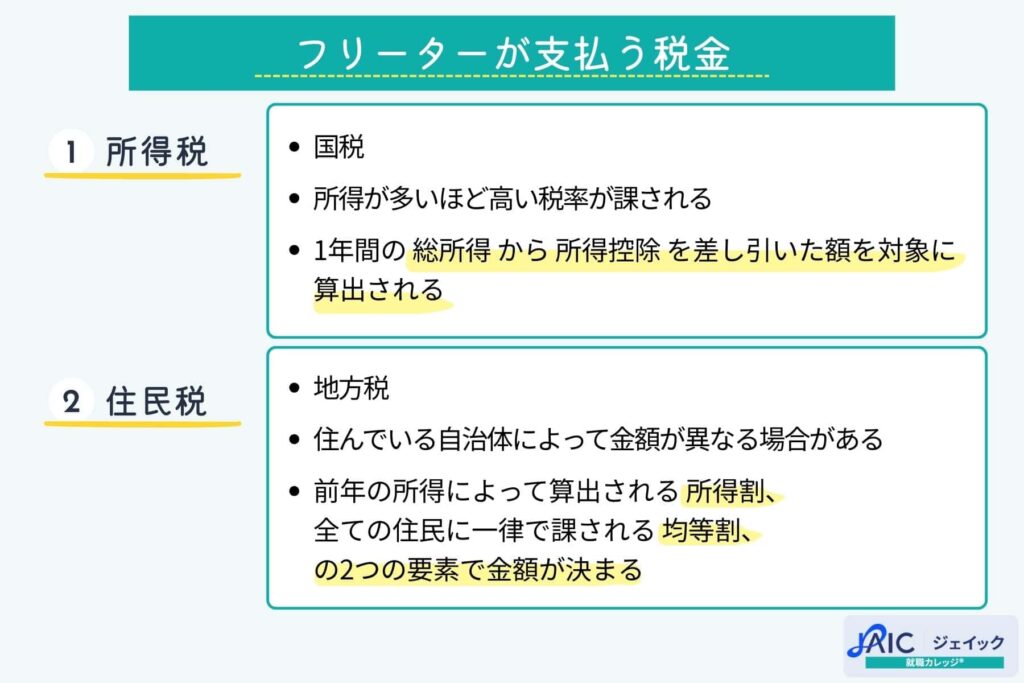

フリーターの税金の種類は2つ

下記2つの税金はフリーターでも、所得がある場合は正社員と同じように必ず納めなければなりません。

- 所得税

- 住民税

税金を納めれば、そのぶん可処分所得は少なくなります。税金でいくら差し引かれることになるか、気になる方も多いでしょう。各税金の計算方法を解説しますので、ご自身の場合に当てはめてみてください。

税金1:所得税

所得税とは「所得に対してかかる税金」です。

税金の額は1年間の総所得から所得控除を差し引いた額を対象に、一定の税率をかけることで算出されます(「控除」については後述します)。

所得税額=(総所得-所得控除)✕税率

所得税の税率は所得額に応じて決まり、所得が多いほど高い税率が課されます。所得金額ごとの税率は以下のとおりです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

【参考】国税庁:「所得税の税率」

例えば、年収195万から329万円の場合、控除額を引いた後の金額の1割が所得税額となります。

税金2:住民税

住民税とは「住んでいる都道府県や市区町村に納める税金」です。

住民税と所得税の違いは、所得税は国に納める「国税」であるのに対し、住民税は自治体に納める「地方税」であることです。所得税は、所得額によって全国一律に定められますが、住民税は住んでいる自治体によって金額が異なる場合があります。

住民税の額は、以下2つの要素の合算で決まります。

- 所得割:前年の所得によって算出される金額

- 均等割:全ての住民に一律で課される金額(市民税率割+県民税率割)

所得割も均等割も各自治体によって異なるため、自分の住民税額を知りたい場合は下記のようなキーワードで検索して、あなたが住んでいる自治体の計算式を調べてみてください。

住民税計算のための検索例:「住んでいる自治体名 住民税 税率」

住民税で注意したいのが、課税対象が「前年度の所得」であることです。前年度に収入がなければ今年の住民税はゼロですが、逆に前年度に所得があれば今年は無収入であっても請求があるということです。この点は、例えば下記のケースで思わぬ落とし穴になるので注意してください。

フリーター1年目と2年目で所得が変わらないケース

前年度に収入がない場合、フリーターの1年目は住民税が請求されません。しかし、2年目からは住民税の請求が始まるため、同じ給料では1年目よりも2年目のほうが可処分所得が少なくなります。

正社員からフリーターへ転向するケース

正社員からフリーターへの転向で大幅に年収が下がる場合には、転向1年目の住民税負担に注意が必要です。フリーター転向で年収が減っているところに、前年度の正社員時の給与で計算された住民税が請求されるからです。正社員からフリーターへ転向する際は、転向一年目の住民税に備えることが大切です。

フリーターの税金シミュレーション

それでは、フリーターの年収額ごとに「支払うことになる税金の額」と「手取りの収入額」をシミュレーションしてみましょう。

年収別税金シミュレーション

年収別の、税金額シミュレーションをまとめてみました。

| 年収 | 所得税 | 住民税 |

|---|---|---|

| 100万円 | 0円 | 0円 |

| 110万円 | 0円 | 5,000円 |

| 120万円 | 0円 | 5,000円 |

| 130万円 | 0円 | 7,900円 |

| 140万円 | 3,400円 | 16,900円 |

| 150万円 | 7,900円 | 25,900円 |

| 170万円 | 15,600円 | 41,200円 |

| 200万円 | 24,500円 | 59,100円 |

| 300万円 | 56,000円 | 122,000円 |

※国民健康保険に加入、保険料の計算は東京都世田谷区在住で想定しています。

参考:税金・社会保険教育「国保に加入の給与所得者シミュレーション」

今回は一人暮らしをしている20~39歳の人を想定して、シミュレーションを行いました。

これを見てフリーターとしての年収を考えると、やはり税金がきついなとと思われるかもしれません。

また、130万円まで所得税が0ですが、所得税は年収103万円を超えるとかかってくる可能性があるため、ご注意ください。

あなた自身の具体的な年収額から税金の金額を計算してみたい場合は、上記のサイトにあるシミュレーターを利用してください。

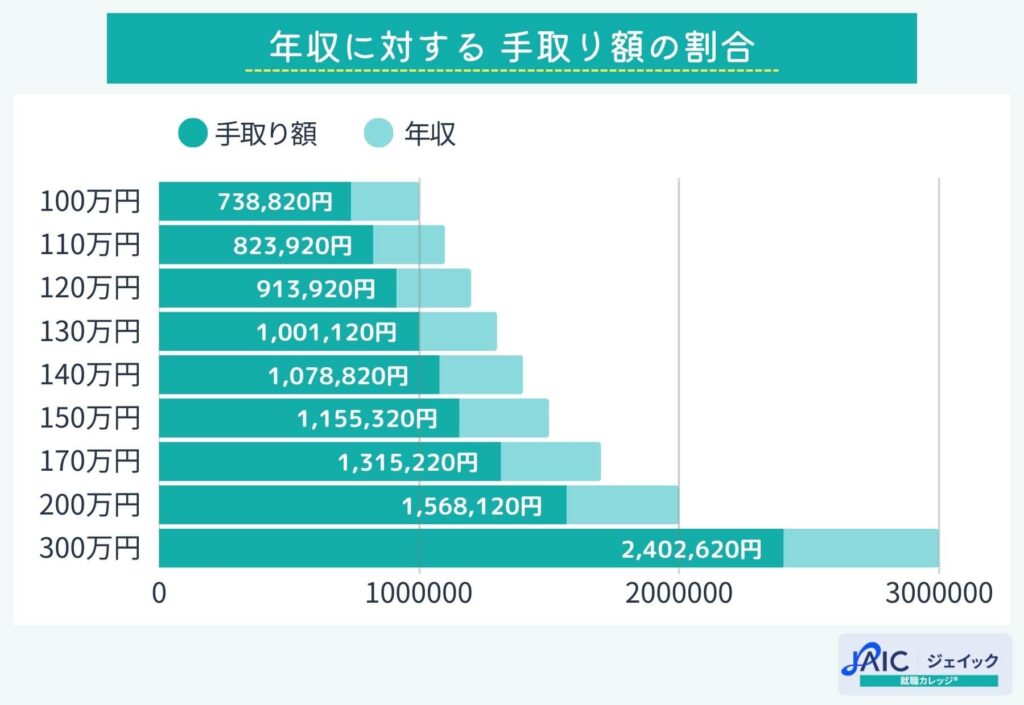

年収別手取り額シミュレーション

手取りとは

まず「手取り」という用語について解説します。手取りとは、「あなたが実際に受け取る金額」のことです。多くの場合、指定した銀行口座に振り込まれます。

通常、給料は額面のまま受け取ることができません。所得税や住民税、社会保険料などが、勤務先によって天引きされた上で、支払われる仕組みになっています。そして、給与から天引きされることを「控除(こうじょ)」と呼びます。「控除」とは、差し引くという意味です。つまり、「額面=総支給金額」から、「控除の合計額」を差し引いた金額が、「手取り」となります。

一般的に、手取りは「総支給金額の約75~85%」になります。ただし、控除される金額は扶養家族の有無などの諸条件によって変わります。

年収別手取り額シミュレーション

それでは、年収別の手取り額シミュレーションについてもご紹介します。

| 年収 | 手取り額 |

|---|---|

| 100万円 | 738,820円 |

| 110万円 | 823,920円 |

| 120万円 | 913,920円 |

| 130万円 | 1,001,120円 |

| 140万円 | 1,078,820円 |

| 150万円 | 1,155,320円 |

| 170万円 | 1,315,220円 |

| 200万円 | 1,568,120円 |

| 300万円 | 2,402,620円 |

※配偶者なし、国民健康保険に加入、保険料の計算は東京都世田谷区在住で想定しています。

参考:税金・社会保険教育「国保に加入の給与所得者シミュレーション」

年収100万円の場合、手取り額は約74%。年収300万円になると、手取りは約80%になります。

年収を実際の収入だと考えて、家計を見積もってしまうと齟齬が出ますので、自分の手取り額をしっかり把握しておきましょう。

年収額や諸条件によって割合が変わります。あなたの手取り額を計算してみたい場合は、やはり上記サイトのシミュレーターを活用してください。

フリーターの税金、103万円の壁とは?

フリーターが知っておきたい税金の知識として、「年収103万円の壁」があります。年収が103万円を超えると、所得税の支払義務が発生します。

所得とは「1〜12月の1年間に得た収入(年収)から、経費を差し引いた金額」です。そこから個々人の状況に応じて一定金額を差し引く「控除」という制度があります。控除手続きにより課税対象額や税金そのものを減らすことが可能になります。

所得税は、控除を差し引いた課税所得に税率をかけて算出された金額です。ここまでの話は、以下2つの計算式にまとめられます。

- 収入ー経費=所得

- 課税所得(所得ー控除)×税率=所得税

では、なぜ年収103万円が所得税発生のボーダーなのでしょうか。これには、先ほど説明した「控除」が関係しています。さまざまな控除がありますが、フリーターに関係するのは「基礎控除」と「給与所得控除」の2つです。

「基礎控除」は基本的に誰もが受けられる控除であり、「所得から48万円を引いた金額を課税所得とする」という内容です。

もう1つの「給与所得控除」とは、1年間の給与額に応じて一定額が差し引かれる控除です。「基礎控除」よりも金額の区分が細かく定められていますが、最低でも55万円の控除が受けられます。

これら2つの控除額を合わせると、以下の通りとなります。

48万円(基礎控除)+55万円(給与所得控除)=103万円

つまり、フリーターで年収が103万円を下回っていれば「所得103万円ー控除103万円=0」となり、所得税の支払い義務が発生しないことになるのです。

103万円を超えた場合のメリット

年収103万円を超えて働く場合、仕事の選択肢が広がることは大きなメリットです。イメージしやすいよう、年収103万円以下で働く場合の労働時間について簡単に計算してみましょう。103万円を12ヵ月で割ると「103万円÷12ヵ月≒8.5万円」です。つまり1ヵ月の収入は8.5万円以内に収める必要があります。さらに時給が1,000円と仮定すると、1ヵ月に働ける時間は85時間です。

1日の労働時間を6時間とした場合、1ヵ月に働ける日数は「85時間÷6時間/日≒14日」となり、週に3日程度の勤務になります。そのため、週4日以上の求人には応募できないでしょう。もちろん、1日当たりの労働時間を少なくすれば働ける日数は増えますが、今度は1日の労働時間に制限がかかります。

このように年収を103万円以内に調整しようとすると、労働条件に大きな制限がかかり、仕事の選択肢が狭まるおそれがあります。一方、103万円を超えて働く場合は、1週間の労働日数や労働時間に縛られることなく働けます。これは103万円を超えて働くメリットといえるでしょう。

103万円を超えた場合のデメリット

年収103万円を超えて働く1番のデメリットは、所得税が発生することです。

例えば、120万円の収入があった場合は、5%の税率が課されるため(120万円ー103万円)×5%=17万円、17万円×5%=8,500円の所得税を支払うことになります。

さらに、住民税の支払義務も発生し、その税率は10%です。103万円を超えた金額について「5%の所得税+10%の住民税」が発生する点は、デメリットといえるでしょう。

また、勤務先が源泉徴収や年末調整を実施していない場合は、自分で確定申告を行う必要があります。確定申告では申告書を作成しますが、この作業が分かりにくい・難しいと感じる方は少なくありません。確定申告に慣れていない人にとっては、とても手間のかかる作業になります。

「年収103万円の壁」については、こちらの記事もご参照ください。

就活に悩んだら“就職カレッジ®”という選択肢も。

● 年間1000人以上のフリーターやニートの方が正社員に※

● 入社後のサポートも充実で安心

● ずーっと無料

▶ 詳しくは「就職カレッジ」で検索※2023年2月~2024年1月「就職カレッジ」参加者からの正社員未経験者就職決定人数

フリーターが税金で損しないために【控除について】

前の章で、「基礎控除」と「給与所得控除」について解説しましたが、他にもさまざまな控除があり、これらを申請することにより節税が可能になります。

- 医療費控除

- 社会保険料控除

- 生命保険料控除

- 配偶者控除

- 扶養控除

控除の目的は「個々の経済事情を考慮し、税の負担を軽減すること」にあります。全く同じ金額を稼いだ人たちであっても、個々の生活や家族構成によって生活に必要な金額が異なるからです。一人ひとりの事情に応じて税金の負担を抑えられる仕組みとして「控除」が用意されているのです。

それでは、各種控除について、ひとつずつ紹介していきます。

医療費控除

病気やケガで治療中の人は、健康な人よりも医療費が多く掛かります。そこで、確定申告で医療費控除を申請することで、納めた税金の一部を還付金として受け取れるケースがあるのです。

医療費控除の計算方法は、総所得金額等が200万円超か200万円以下かによって異なります。総所得金額が200万円を超える場合、支払った医療費が10万円を超える分について医療費控除を受けられます。

医療費控除の対象となる金額は、以下のように計算できます。

医療費控除額(上限200万円)=医療費(保険金で補填された額を除く)- 10万円

ただし、総所得が200万円以下の人は、10万円ではなく総所得の5%を超える分の医療費が控除されます。

社会保険料控除

1年間に支払った社会保険料を全額、その年の所得から控除することができます。

対象となる社会保険は「国民年金」「厚生年金」「国民健康保険」「健康保険」「介護保険」「高齢者医療保険」「労働保険(雇用保険)」などです。

あなた自身の社会保険料だけでなく、配偶者や子どもなど同一生計の人の社会保険料も払っている場合はその分も対象となります。

また、他の所得控除とは異なり上限がないことも特徴です。その年に支払った社会保険料と、給与から天引きされた金額の総額が控除対象となります。

【参照】国税庁/社会保険料控除

生命保険料控除

あなたが払った生命保険料、介護医療保険料および個人年金保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれます。

以下の計算により算出した各控除額の合計額が生命保険料控除額となります。この合計額が120,000円を超える場合には、生命保険料控除額は120,000円となります。

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の金額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

なお、上記の計算式は「平成24年1月1日以後に締結した保険契約」に適用されます。平成23年12月31日以前に締結した保険契約の場合は算出方法が異なりますので、詳しくは下記の国税庁のサイトでご確認ください。

【参照】国税庁/生命保険料控除

配偶者控除

あなたの配偶者の所得金額が一定以下の場合に、納税義務者であるあなたが受けられる所得控除です。「配偶者を養う行為が、税を負担する能力を減らしてしまう」という考え方から、その負担を調整するために設けられています。

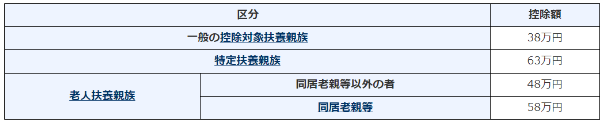

控除額は、控除を受ける納税者本人の合計所得金額、および控除対象配偶者の年齢により次の表のとおりになります。

| 控除を受ける納税者本人の 合計所得金額 | 一般の控除対象配偶者 の控除額 | 老人の控除対象配偶者 の控除額 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超え950万円以下 | 26万円 | 32万円 |

| 950万円超え1,000万円以下 | 13万円 | 16万円 |

なお、控除対象配偶者となる人の範囲は、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

詳しくは、下記の国税庁のサイトでご確認ください。

【参照】国税庁/配偶者控除

扶養控除

扶養控除とは、子供や両親など親族を養っている場合に受けることができる控除のことです。

ただし配偶者は、扶養控除の対象外です。配偶者の場合は、前出の「配偶者控除」または「配偶者特別控除」を利用できます。

控除額は、扶養親族の年齢、同居の有無等により次の表のとおりです。

扶養控除の対象となる人(扶養親族)は、以下の条件をすべて満たしている必要があります。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

より詳細については、下記の国税庁のサイトでご確認ください。

【参照】国税庁/扶養控除

フリーターが税金以外に納める社会保険料3選

フリーターであっても、一定以上の収入があれば「社会保険料」の支払いも必要になります。

社会保険とは、国民の生活保障を目的とする公的保険制度であり、民間企業による生命保険や医療保険など任意保険とは異なります。国民が相互扶助の理念で財源を確保し、病気や怪我など不測の事態に備えるものであり、「健康保険」や「年金保険」は全ての国民に加入義務があります。

「加入義務がある」と聞くとマイナスのイメージを持ってしまうかもしれませんが、万一の場合に助けとなる心強い制度でもあります。いざという時しっかり活用できるよう、この機会に各保険の概要を押さえておきましょう。

本記事では、フリーターにとって特に大事な3つの社会保険を紹介します。

- 健康保険

- 年金保険

- 雇用保険

保険1:健康保険料

病気・ケガ・死亡・出産などの際、給付を受けられる保険です。病院で治療を受ける際、医療費の一部を負担してもらえる財源にもなっています。病院を利用したとき、窓口で支払う額は治療費の3割であることは広く知られていますが、これは健康保険の財源から残りの7割が補助されることで成り立っているのです。

健康保険は「国民皆保険(こくみんかいほけん)」として基本的に日本に住んでいる人全員が加入する義務があるため、フリーターも当然加入しなければなりません(ただし年収130万円未満かつ親や配偶者の扶養に入る場合は保険料の支払い免除)。健康保険は、次の2つに大きく分類されます。

社会保険(健康保険)

企業が母集団を作る。会社員や一定の条件(詳しくは後述)を満たした非正規社員が加入できます。例:協会けんぽ

国民健康保険

公的機関が母集団を作る。フリーランスや自営業者など、企業に属さない人が加入します。

また、社会保険(健康保険)と国民健康保険は、下記の2点で大きく異なることを覚えておいてください。

| 社会保険 (健康保険) | 国民健康保険 | |

|---|---|---|

| 保険料の 負担割合 | 雇用主と折半 | 全額自己負担 |

| 親族の扶養可否 | 可 | 不可 |

保険料の負担割合

社会保険(健康保険)では、雇用主である企業が保険料の半額を負担してくれる一方、国民健康保険では被保険者の全額負担です。つまり一般的には社会保険(健康保険)の方が、被保険者の費用負担は少なくなります。それぞれ保険料の計算方法が異なるため必ずとは言えませんが、多くの場合は社会保険(健康保険)の方が被保険者にとって経済的メリットが大きいでしょう。

扶養の適用可否の違い

社会保険(健康保険)では、被保険者である自分以外の配偶者や両親や、親族を扶養に入れられます。被扶養者の有無や人数によって、保険料が変わることもありません。

一方、国民健康保険は扶養という概念がなく、配偶者や子供が保険に入る場合には人数分の保険料が必要になります。

扶養の面でも、社会保険(健康保険)の方が被保険者にとって手厚い制度であることがわかります。なお、社会保険(健康保険)で扶養に入れる条件は下記のとおりです。

年間収入が130万円未満(60歳以上または障害者の場合は180万円未満)

上記の条件を満たし、かつ下記のいずれかに該当することが必要です。

- 同居の場合:被保険者の年間収入の2分の1未満である場合

- 別居の場合:被保険者からの援助による収入額より少ない場合

社会保険(健康保険)と国民年金保険の違いに着目すると、一般的に社会保険(健康保険)のほうが好条件であることがわかります。

フリーターでも条件を満たせば社会保険(健康保険)へ加入可能なので、その条件をご紹介します。2022年10月の法改正によりフリーターの加入条件が緩和されているので、22年10月以前に自分は対象外と知って諦めてしまった方も、もう一度確認してみてください。

フリーターが社会保険(健康保険)に加入できる条件は下記のとおりです。

<加入条件:下記5項を全て満たす>

1.被保険者の総数が常時100人超(2024年10月から51人以上に緩和)

2.週の所定労働時間が20時間以上

3.月額88,000円以上

4.継続して1年以上使用される見込み

5.学生でないこと

※2022年10月以前からの変更点

被保険者の総数が常時501→100人超

雇用期間の見込み「1年以上」→「2ヶ月以上」

【参考】日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

条件を満たす場合は、社会保険(健康保険)に入れてもらえないか、アルバイト先に相談してみましょう。

保険2:年金保険料

年金も下記の考え方に基づき運営されていることから、対象年齢の国民全てに加入義務があり、フリーターも対象です。

年金の仕組み

いま働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方を基本とした財政方式で運営されています。

もちろん加入することで将来年金を受け取れるというメリットもあるため、必ず加入しておくべき保険です。

年金保険は大きく次の2つに分けられ、働く形態によってどちらかの年金に加入する仕組みとなっています。

- 国民年金保険料:将来「老齢基礎年金」が受け取れる

- 厚生年金保険料:将来「老齢基礎年金+老齢厚生年金」が受け取れる

国民年金保険は、日本に住む20歳以上60歳未満の全ての人が加入する必要がある保険です(厚生年金加入者を除く)。保険料を払うことで老齢基礎年金だけでなく、不測の事態には障害年金や遺族年金も受け取れます。国民年金保険料は居住地や年齢に限らず一律で、物価や賃金の伸び率を考慮して毎年変動します。なお、2024年度の国民年金保険料は月額1万6980円となっています。

【参考】日本年金機構:国民年金保険料

一方、厚生年金は、主に会社員や公務員が加入するものです。将来「老齢基礎年金」に加えて「老齢厚生年金」も支給されるため、老後の保障が手厚くなります。さらに厚生年金保険料の半額は雇用主(企業)が負担してくれるため、労働者の金銭的負担は軽くなるのが特徴です。

国民年金と厚生年金を比較すると、一般的に厚生年金のほうが非保険者にとってメリットが大きいと言えるでしょう。では、フリーターでも厚生年金に加入する方法はあるのでしょうか。結論から言うと、フリーターでも下記の条件を満たせば厚生年金に加入可能です。

<加入条件:下記5項を全て満たす>

1.被保険者の総数が常時100人超(2024年10月から51人以上に緩和)

2.週の所定労働時間が20時間以上

3.月額88,000円以上

4.継続して1年以上使用される見込み

5.学生でないこと

【参考】日本年金機構「令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

上記の条件は、フリーターが社会保険(健康保険)に入れる場合の条件と同じです。もし条件を満たしている場合は、社会保険(健康保険)と厚生年金の両方に加入できるか確認すると良いでしょう。

保険3:雇用保険料

雇用保険は、失業した際に給付金を受け取れる制度です。

受けられる給付は失業等給付をはじめ、育児休業給付や再就職手当などさまざまで、生活や雇用の安定、再就職の資金として備えることを目的とした保険です。

雇用保険は一定の条件を満たす従業員に対し、企業が保険に加入させる義務を負います。つまり、フリーターでも下記条件を満たせば雇用保険に加入できます。

- 1週間で20時間以上の所定労働時間がある

- 31日以上の期間、働く見込みがある

雇用保険料は労働者と雇用主の双方で負担するかたちで、総額は「賃金×保険料率」で計算されます。一般的な事業の場合、保険料率は労働者が0.5%、雇用主が0.85%です。

仮に月の給料が20万円の場合、保険料の負担は月額1,000円で非常に安く入れるため、雇用が正社員にくらべて不安定でケースが多いフリーターは入っておくことをおすすめします。

フリーターが税金を払う3つの方法

フリーターの納税方法は「給料から天引きされる」または「自分で納税する」ことになります。天引きか自分で納税かは、アルバイト先の企業の方針によって決まりますが、雇用契約を結ぶ場合は天引きが一般的です。

方法1:自分で納税する

アルバイト先の企業方針や、収入額によっては自分自身で税金を支払う必要があります。納付方法は簡単で、税務署から送られてくる納付書に従ってコンビニや金融機関で振り込みます。ただし納付書には有効期限があるため、注意が必要です。

方法2:アルバイトからの天引き

アルバイト先が給料から税金を差し引き、納付を代行してくれる形です。自分では何もしなくて良いので楽ですが、アルバイト先が関与するのはあくまでその企業での収入のみです。アルバイトの他にフリーランスとしての収入がある場合などは個別に対応する必要があります。

方法3:確定申告が必要な場合がある

確定申告とは、1年間の所得をまとめて所得にかかる税金を計算し、国に納めるべき税額を報告する手続きのことです。フリーランスの場合、年間の収入が48万円以上であれば、次のケースを除き確定申告が必要になります。

アルバイト先で年末調整ができる場合は、確定申告が不要になる場合があります。年末調整とは、給料を払う会社側が従業員に代わって所得の報告手続きをしてくれるものです。年末調整で確定申告が不要になるのは、下記2点を満たすケースです。

- 最も収入の大きい勤務先で年末調整を出す

- その他の勤務先収入の合計が、年間20万円以下

ご自分の場合をよく把握して、適切に対応しましょう。フリーターの確定申告については、こちらの記事も参考にしてください。

税金の支払いがきつい時の3ステップ

突然の解雇などで税金の支払いが厳しくなった場合は、早急に対策しましょう。税金の支払いを滞納すると、延滞金が課せられたり、最悪の場合は資産を差し押さえられてしまいます。早めに相談すれば、税金の納付期限を延期してもらえる等の可能性もあるため、厳しいと感じた時点で即行動することが大切です。

具体的な対策は以下の3ステップです。

- ステップ1:役所への相談

- ステップ2:支払いの方法を決める

- ステップ3:期間内に支払を行う

順番に見ていきましょう。

ステップ1:役所への相談

最も重要なのが、役所に相談することです。何も連絡せずに滞納してしまうと、支払う意志がないと判断されるおそれもあります。まずは支払う意思を示し、あなたの状況を伝え、支払えない事情を理解してもらいましょう。

役所の担当者には、支払えない理由を明確に伝えましょう。「アルバイト先に急に解雇されてしまった」、「怪我で働けなくなってしまった」など具体的な事情を説明しましょう。

事情によっては、税金を免除・減額してもらえる可能性があります。また社会保険に入っていれば、受け取れる給付について説明がされる場合もあります。減免や保障の制度を知らないばかりに、本来受けられるばずの恩恵を見逃してしまうのは非常にもったいないことです。必ず役所に相談してください。

ステップ2:支払いの方法を決める

税金を滞納してしまっている場合は、滞納分をどのように支払っていくか役所の担当者と相談して決めましょう。支払い方法としては次の2通りがあります。

- 一括払い

- 分割納付

まとまった資金がないことが理由で滞納していれば、必然的に分割納付になりますが、分割納付は延滞利息が発生する可能性もあるので頭に入れておきましょう。

ステップ3:期間内に支払う

役所と約束した期間内に必ず支払いましょう。期限を破ると分割納付で支払う計画が覆り、一括請求で資産差し押さえとなる場合もあります。すでに譲歩してもらっていることを忘れずに、必ず約束を守るようにしてください。

フリーターで税金を払わない時に起こること

支払うべき税金を納付していない場合、延滞金を課せられたり、資産を差し押さえられるおそれもあるので注意してください。ただ、滞納してすぐに資産の差し押さえとはならないので、単なる支払い忘れを過剰に心配することはありません。資産の差し押さえに至るまでには、おおまかに次の工程をたどります。

- 督促状が送付される

- 役所からの連絡が来る

- 資産を差し押さえされる

詳しく解説していきます。

督促状が送付される

まず役所から「未払いの税金があるので支払ってください」とお知らせと共に催促状が送られてきます。この際「納付しないと最悪の場合、資産を差し押さえの手段に出ます」という内容の書面が同封される自治体もあります。思いがけず未納付となっていた場合は、この時点で即納付すれば問題ありません。

なお、催促状の発行手数料を対象者に請求する自治体もあります。余計な出費をなくすためにも期限通りに毎月納めるのが理想です。

役所からの連絡が来る

催促状を無視し続けると、役所から電話で催促の連絡が入ります。また自宅に税務署の徴収職員が訪問に来て、納付を催促される場合もあります。

資産を差し押さえられる

納税者の所轄税務署の徴収職員は、滞納処分のために財産の調査が可能です。財産調査で「税金を納められる財産があるのに納めていない」と判断された場合、滞納者の財産は差し押さえられます。

対象となった財産の売買や贈与ができなくなりますし、貸付金などの債権の場合は利息に対しても差し押さえの対処となります。税金を完納するか、差し押さえの目的となっている国税が消滅したりしなければ、差し押さえられた財産は金銭に換えられ、納められます。

まとめ

本記事では、フリーターが納めるべき税金と、全ての国民に加入義務がある社会保険料について解説してきました。

POINT!

- フリーターは、収入額に応じて「所得税」と「住民税」を納税する義務がある

- フリーターが知っておくべき税金の知識がある(年収103万円の壁、節税できる各種控除の活用)

- フリーターは、「社会保険料」も支払う義務がある

- 「社会保険料」には健康保険・年金保険・雇用保険があり、条件を満たせば加入になる

- 「税金」や「社会保険料」の支払いが難しい場合、役所に相談すれば救済措置がある

上記をご覧いただき、「あれ、どういうことだっけ?」と理解があやふやなポイントがあれば、ぜひもう一度ゆっくりお読みになってください。

税金と社会保険のしくみは複雑でなかなか取っ付きづらいように感じられますが、繰り返し読み返すことで理解できるようになります。「知らないことで損してしまう」ことがないようにしましょう。

フリーターの税金に関してよくある質問

「所得税」と「住民税」は、フリーターでも所得があれば納めなければなりません。どのように計算されるのか、詳細は「フリーターの税金の種類は2つ」の章をご確認ください。

支払うべき税金を納付していない場合、延滞金を課せられたり、資産を差し押さえられるおそれがあります。「フリーターで税金を払わない時に起こること」の章では、督促状が送付される、役所からの連絡が来るなど、実際に差し押さえが行われるステップについて解説しています。

当社の就職に関するコンテンツの中から、フリーターから正社員への就職活動に不安を感じている方向けに、就活で困りがちなことを解決するための記事をまとめました。